?2009年1月自考財務報表分析(一)(00161)真題

摘要:2009年1月自考財務報表分析(一)(00161)真題及答案,本試卷為2009年1月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

2009年1月自考財務報表分析(一)(00161)真題及答案解析

2009年1月自考財務報表分析(一)(00161)真題及答案,本試卷為2009年1月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

一、單項選擇題

(本大題共20小題,每小題1分,共20分)

2.共同比財務報表屬于( )

A.效率比率分析

B.構成比率分析

C.相關比率分析

D.杠桿比率分析

3.保守型資產結構的特征是( )

A.適度的流動資產,大量的長期資產

B.較少的流動資產,較多的長期資產

C.較多的流動資產,較少的長期資產

D.適度的流動資產,適度的長期資產

4.固定資產質量分析時,可以評價固定資產利用率的項目是( )

A.固定資產的結構

B.固定資產的規模

C.固定資產技術的先進性

D.固定資產的折舊政策

5.營業成本質量分析中,需要注意的內容是( )

A.存貨發出的方法

B.產品成本的計算方法

C.制造費用占營業成本的比例變化情況

D.制造費用的分配方法

6.銷售費用的質量分析中,應當注意其支出數額與本期收入之間是否匹配,以下不匹配情況之中屬于合理的是( )

A.重復設立銷售機構

B.向新地域派駐銷售人員

C.在產品上投資巨額廣告

D.在產品上投入更多推銷費用

7.收回投資收到的現金中不包括( )

A.出售現金等價物以外的交易性金融資產收到的現金

B.收回持有至到期投資本金收到的現金

C.收回持有至到期投資利息收到的現金

D.出售股權投資收到的現金

8.下列說法正確的是( )

A.只要經營活動的現金流量大于零,說明企業能滿足擴大再生產的需要

B.經營活動的現金流量等于零,說明企業收支平衡始終能維持簡單再生產

C.經營活動的現金流量小于零,說明企業已經陷入財務危機狀態

D.經營活動現金流量的可持續性最強,是現金流量分析的重點

9.下列說法正確的是( )

A.有形凈值債務比率越高對債權人越有利

B.有形凈值債務比率越低對債權人越有利

C.有形凈值債務比率越高對投資人越有利

D.有形凈值債務比率越低對投資人越有利

10.某企業庫存現金5萬元,銀行存款78萬元,短期可出售的債券投資95萬元,待攤費用10萬元,應收賬款40萬元,存貨110萬元,流動負債400萬元。據此,計算出該企業的現金比率為( )

A.0.445

B.0.545

C.0.570

D.0.845

11.營運能力分析中,關注優化資源配置,加速資金周轉的主體是( )

A.政府

B.管理當局

C.所有者

D.債權人

12.如果企業閑置設備很多,管理效率低下,則表明固定資產周轉率( )

A.高

B.低

C.不變

D.波動幅度大

13.企業計算稀釋每股收益時,要考慮的因素是( )

A.發放的現金股利

B.優先股股利

C.可轉換公司債券

D.收到的股票股利

14.下列各項中,提高企業凈資產收益率指標的措施是( )

A.降低利息保障倍數

B.提高資產負債率

C.提高速動比率

D.提高流動比率

15.當市場增長率在5%左右,則可以判斷該企業的產品周期處于( )

A.介紹期

B.成長期

C.成熟期

D.衰退期

16.把分析重點放在資產和資本增長上的企業所奉行的發展策略是( )

A.外向規模型

B.內部優化型

C.可持續增長型

D.內含增長型

17.會計政策和會計估計變更一般會影響到公司的( )

A.長期盈利能力

B.償債能力

C.現金流量

D.市場占有率

18.某公司2008年2月1日因自然災害導致一條價值6000萬元生產線報廢,這一事件的發生將降低企業的( )

A.盈利能力

B.流動比率

C.資本結構

D.速動比率

19.當企業的綜合財務狀況較差時,其綜合得分會( )

A.接近100分

B.超過100分

C.等于100分

D.大大低于100分

20.從杜邦分析基本體系中可以看出,若要提高企業的經營實力,應該( )

A.提高權益乘數

B.降低資產周轉率

C.提高銷售凈利率

D.加大管理費用的投入

1.揭示各期企業經濟行為的性質和發展方向的分析稱為會計報表的( )

A.質量分析

B.趨勢分析

C.結構分析

D.因素分析

二、多項選擇題

(本大題共10小題,每小題2分,共20分)

1.影響歷史標準可比性的因素包括( )

A.企業重組

B.經營業務變更

C.企業新建

D.企業進步

E.目標變更

2.企業資產結構相互之間產生較大差異的原因有( )

A.企業內部管理水平

B.企業規模

C.企業的資本結構

D.行業因素

E.經濟周期

5.下列說法正確的有( )

A.資產預期價格與實際出售價格之間的差額越小,變現能力越強

B.企業持有的營運資本越多,短期償債能力越強,但會降低盈利能力

C.現金比率是將某一時點可直接支付的資金與該時點的流動負債對比,準確反映償債能力

D.企業持有準備很快變現的長期資產可增強短期償債能力

E.企業已貼現的商業承兌匯票形成的或有項目,可能會影響企業的短期償債能力

6.導致營運資本周轉率較低的可能原因有( )

A.企業擁有高額存貨

B.企業擁有較高的應收帳款

C.企業進行配股融資

D.營運資本被長期資產過多占用

E.企業采取激進的營運資本籌集政策

8.影響資產增長率在不同企業之間可比性的因素包括( )

A.資產使用效率

B.資產規模

C.發展戰略

D.會計處理方法

E.資產的短期波動

10.沃爾評分法中,在確定各項財務比率權重時,要考慮的情況包括( )

A.企業的經營狀況

B.企業的管理要求

C.企業未來的發展趨勢

D.同行業的平均水平

E.分析的目的

3.與財務費用發生有關的業務包括( )

A.企業借款融資

B.企業購銷業務中的現金折扣

C.企業外幣業務匯兌損益

D.企業股權融資

E.應收賬款收賬政策

4.以凈利潤為起點計算經營活動現金凈流量應相加的科目有( )

A.資產減值準備

B.固定資產折舊與無形資產攤銷

C.投資收益

D.經營性應收項目增加

E.經營性應付項目增加

7.影響盈利能力的其他項目包括( )

A.稅收政策

B.利潤結構

C.資本結構

D.資產運轉效率

E.盈利模式

9.會計政策變更采用追溯調整法時,需調整的內容有( )

A.計算會計政策變更的累積影響數

B.調整期初的留存收益

C.調整遞延項目

D.調整應交稅費

E.重新編制以前年度的會計報表

三、判斷說明題

(本大題共5小題,每小題2分,共10分)

1.每股收益是投資者分析企業盈利能力的重要指標,每股收益與前期相比如有較大的下降,就說明企業盈利能力在下降。( )

2.管理費用的支出水平與企業規模相關,對管理費用有效的控制可以體現企業管理效率的提高,任何項目的控制或減少都會對企業發展有利。( )

3.產業增長期內,一般產品的研發費用高,銷售和利潤增長速度快,產業內的競爭加劇。( )

4.加速折舊法下固定資產成新率要高于直線折舊法下的固定資產成新率。( )

5.會計政策、會計估計變更與前期差錯更正必須分析其對企業現金流量表的影響。( )

四、簡答題

(本大題共2小題,每小題5分,共10分)

1.簡述財務分析中應當注意的融資租賃確認條件。

2.企業在資產負債表日后發行股票和債券會產生怎樣的影響?

五、計算分析題

(本大題共5小題,每小題5分,共25分)

1.

要求:以2006年為基數,分別計算該公司2007年、2008年主營業務收入和凈利潤的變動額與變動率,并作簡要分析。

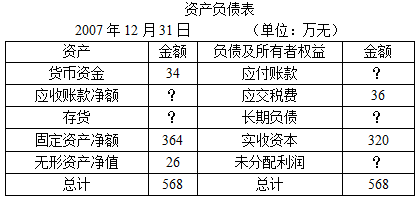

2.某公司2007年12月31日的資產負債表的有關數據摘錄如下。 2007年其他資料如下:(1)流動比率為1.78;(2)產權比率為0.6;(3)存貨周轉率為10次(假定期初存貨與期末存貨相等);(4)銷售毛利為70萬元,銷售毛利率為7%。要求:(1)計算表中空缺項目的金額。(2)計算有形凈值債務率。

2007年其他資料如下:(1)流動比率為1.78;(2)產權比率為0.6;(3)存貨周轉率為10次(假定期初存貨與期末存貨相等);(4)銷售毛利為70萬元,銷售毛利率為7%。要求:(1)計算表中空缺項目的金額。(2)計算有形凈值債務率。

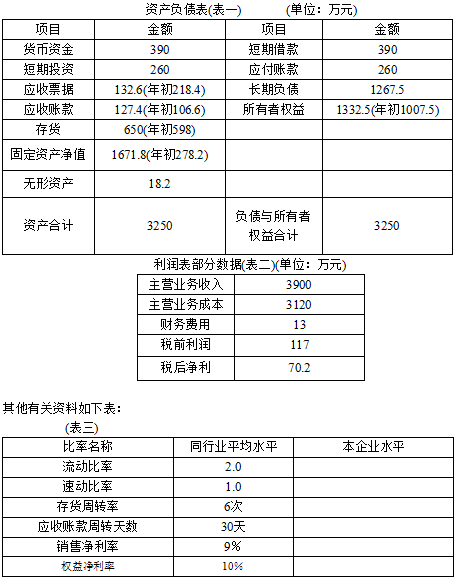

3.某公司2007年有關報表如下: 要求:根據以上資料,計算該公司2007年的各項財務比率(直接將計算結果填在表三中,無須列式計算過程),并與同行業平均水平進行比較,對公司財務狀況作簡要評價。

要求:根據以上資料,計算該公司2007年的各項財務比率(直接將計算結果填在表三中,無須列式計算過程),并與同行業平均水平進行比較,對公司財務狀況作簡要評價。

4.某公司按當年年末數計算的存貨周轉率為5次、應收賬款周轉率為10次,銷售收入凈額為800萬元,銷售成本為600萬元,流動資產比率為25%,負債總額為300萬元,發行在外的普通股為80萬股,普通股每股市價20元。假設流動資產由存貨和應收賬款構成,其他資產忽略不計,公司沒有發行優先股,一年按360天計算,不考慮所得稅因素。要求:計算市盈率、權益乘數和營業周期。

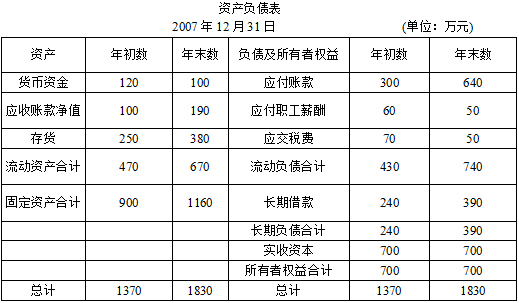

5.某公司2007年度簡化的資產負債表如下: 該公司2006年的銷售凈利率為15%,總資產周轉率為0.5次,權益乘數為2.1,凈資產收益率為15.75%。2007年度的銷售收入凈額為800萬元,凈利潤總額為112萬元。要求:計算2007年銷售凈利率、總資產周轉率、權益乘數(保留四位小數)和凈資產收益率(取整數)指標,定量分析2007年凈資產收益率比2006年提高或降低的原因。

該公司2006年的銷售凈利率為15%,總資產周轉率為0.5次,權益乘數為2.1,凈資產收益率為15.75%。2007年度的銷售收入凈額為800萬元,凈利潤總額為112萬元。要求:計算2007年銷售凈利率、總資產周轉率、權益乘數(保留四位小數)和凈資產收益率(取整數)指標,定量分析2007年凈資產收益率比2006年提高或降低的原因。

六、綜合分析題

(本大題共1小題,共15分)

1. 要求:(1)對現金流量表進行趨勢分析,將計算的結果填入上表;(2)對現金流量表進行結構分析。(2)2008年現金凈流量較2007年有較大規模的增加,增加的主要原因是經營活動現凈流量增加,而經營活動現金凈流量上升的原因是因為經營活動現金流入增加,說明2008年經營活動回籠現金的能力很強。

要求:(1)對現金流量表進行趨勢分析,將計算的結果填入上表;(2)對現金流量表進行結構分析。(2)2008年現金凈流量較2007年有較大規模的增加,增加的主要原因是經營活動現凈流量增加,而經營活動現金凈流量上升的原因是因為經營活動現金流入增加,說明2008年經營活動回籠現金的能力很強。

延伸閱讀

- 考前自救指南:希賽自考題庫快速提分

- 自考專屬刷題工具,刷題即提分!

- 最后9天,自考歷年真題應該怎么刷?

- 自考備考一站式服務:希賽自考題庫APP

- 0基礎逆襲秘籍:希賽全套自考學習包(含智能題庫)

- 避開備考誤區!用希賽自考APP快速提分!

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼