?2011年1月自考財務報表分析(一)(00161)真題

摘要:2011年1月自考財務報表分析(一)(00161)真題及答案,本試卷為2011年1月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

2011年1月自考財務報表分析(一)(00161)真題及答案解析

2011年1月自考財務報表分析(一)(00161)真題及答案,本試卷為2011年1月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

一、單項選擇題

(本大題共20小題,每小題1分,共20分)

2.目標標準一般可用于( )

A.外部分析

B.內部分析

C.行業分析

D.趨勢分析

3.資產負債表質量分析是對( )

A.財務狀況質量分析

B.財務成果質量分析

C.現金流量運轉質量分析

D.產品質量分析

4.反映利潤質量較高的事項是( )

A.利潤的含金量較低

B.利潤沒有較多的現金支撐

C.利潤來源于未來持續性較強的業務

D.利潤來源于未來具有可預測性的業務

5.下列關于每股收益指標的說法,正確的是( )

A.每股收益對每個企業來說都是分析盈利能力的重要指標

B.每股收益既反映盈利能力也反映風險

C.每股收益的下降反映企業盈利能力的降低

D.不同行業的每股收益具有一定的差異,每股收益的分析應在行業內進行

6.影響應收賬款壞賬風險加大的因素是( )

A.賬齡較短

B.客戶群分散

C.信用標準嚴格

D.信用期限較長

7.如果流動比率大于1,則下列結論成立的是( )

A.速動比率大于1

B.現金比率大于1

C.營運資金大于零

D.短期償債能力有保障

8.下列各項中,不影響應收賬款周轉率指標使用價值的因素是( )

A.銷售折讓與折扣的波動

B.季節性經營引起的銷售額波動

C.大量使用分期收款結算方式

D.大量使用現金結算的銷售

9.能夠反映企業利息償付安全性的最佳指標是( )

A.利息保障倍數

B.流動比率

C.凈利息率

D.現金流量利息保障倍數

10.某公司每股凈資產為2,市凈率為4,每股收益為0.5,則市盈率等于( )

A.20

B.16

C.8

D.4

11.下列各項中,與企業盈利能力分析無關的指標是( )

A.總資產收益率

B.股利增長率

C.銷售毛利率

D.凈資產收益率

12.杜邦分析體系中不涉及( )

A.償債能力分析

B.資產管理能力分析

C.盈利能力分析

D.發展能力分析

13.下列各項中,反映現金流量匹配情況的比率是( )

A.流入結構

B.流出結構

C.定比比率

D.流入與流出的比率

14.現金流量表可用于( )

A.分析經營風險

B.分析資產質量

C.預測未來的現金流量

D.預測未來利潤與現金流量的差異

15.利用財務報告對企業進行發展能力分析時,不涉及的方面是( )

A.企業競爭能力分析

B.企業周期分析

C.企業發展能力財務比率分析

D.企業發展能力戰略分析

16.分析產品品種競爭力,除計算產品品種占有率之外,還要進行( )

A.產品品種覆蓋率分析

B.新產品的開發分析

C.產品品種的多樣化分析

D.產品的質量分析

17.影響營運能力的內部因素是( )

A.行業特性

B.經營背景

C.經營周期

D.資產的管理政策與方法

18.資產負債表日后事項的會計處理經常涉及到的科目不包括( )

A.以前年度損益調整的借方

B.利潤分配——未分配利潤

C.以前年度損益調整的貸方

D.管理費用

19.審計報告對企業財務報告起到的作用是( )

A.鑒證與核實

B.鑒證與證明

C.核實與證明

D.核實與修改

20.沃爾評分法中反映償債能力指標時,最好選擇( )

A.資產負債率

B.產權比率

C.權益乘數

D.股權比率

1.信息供給差異的主要來源是( )

A.強制性披露信息

B.自愿性披露信息

C.表內披露信息

D.表外披露信息

二、多項選擇題

(本大題共10小題,每小題2分,共20分)

1.通過盈利能力分析可以獲取的信息包括( )

A.分析企業賺取利潤的能力

B.分析企業的償債能力

C.評價內部管理者的業績

D.評價企業面臨的風險

E.分析利潤的質量

2.影響貨幣資金持有量的因素包括( )

A.企業規模

B.融資能力

C.資產結構

D.行業特征

E.負債結構

3.利用趨勢分析法進行現金流量表分析時,如果期初項目為零,處理方法可能包括( )

A.剔除該項目

B.結合比率分析法進行分析

C.結合比較現金流量表逐項進行分析

D.結合定比報表逐項進行分析

E.結合其他報表數據進行分析

4.同時影響市場占有率及市場覆蓋率的因素包括( )

A.經濟發展水平

B.競爭對手的實力

C.民族風俗習慣

D.本企業產品的競爭能力

E.地區經濟封鎖

5.下列關于利潤表分析的說法,正確的有( )

A.利潤表的趨勢分析可以分析單一項目在連續期間的變化

B.利潤表的趨勢分析可以從整體角度把握各項目之間的關系

C.利潤表的結構分析可以分析利潤產生的過程和結構

D.利潤表的結構分析可以分析利潤的來源及構成

E.共同比報表可以分析利潤表結構隨時間的變化情況

6.下列關于營業周期的說法,正確的有( )

A.營業周期可以分析企業資產的使用效率

B.營業周期可以分析企業資產的管理水平

C.營業周期可以說明現金回籠的時間

D.營業周期可以補充說明企業的流動性

E.營業周期可以分析企業的發展能力

7.下列各項中,影響長期償債能力的因素包括( )

A.盈利能力

B.資本結構

C.長期資產的保值程度

D.經常性的經營租賃

E.資產的流動性

8.下列各項中,屬于資產負債表調整事項的有( )

A.資產負債表日后發生訴訟案件

B.資產負債表日后發現財務報表舞弊或差錯

C.資產負債表日后發生巨額虧損

D.資產負債表日后資產價格或稅收政策發生重大變化

E.資產負債表日后訴訟案件結案

9.下列關于杜邦體系的說法,正確的有( )

A.杜邦分析體系通過建立新指標進行全面分析

B.杜邦分析體系是通過相關財務比率的內在聯系構建的綜合分析體系

C.杜邦分析體系的核心指標是權益收益率

D.對杜邦分析體系進行比較分析不僅可以發現差異,分析差異的原因,還能消除差異

E.杜邦分析體系一般用于大中型企業的綜合分析

10.下列關于現金流量表分析的表述,錯誤的有( )

A.企業承擔經營風險與財務風險的能力都與企業現金流量狀況直接相關

B.經營活動現金凈流量越大,說明企業的現金狀況越穩定,支付能力越有保障

C.當經營活動的現金流量為正數,其流入與流出比率一定大于1

D.對于任何公司而言,經營活動現金凈流量一般大于零,投資活動的現金凈流量應小于零,籌資活動的現金凈流量應正負相間

E.現金流量表是分析利潤質量的依據

三、判斷說明題

(本大題共5小題,每小題2分,共10分)

1.利用定比報表可以看出哪個項目的變化比較重要。( )

2.沃爾評分法中的相對比率都等于實際數除以標準數。( )

3.主營業務收入并不能很好地代表總資產、流動資產和固定資產的周轉額,以此為依據計算出來的周轉率意義不大。( )

4.企業凈資產規模與收入之間存在正比例關系。( )

5.現金凈流量越大,說明企業的財務狀況越好。( )

四、簡答題

(本大題共2小題,每小題5分,共10分)

1.簡述審計報告對財務分析的影響。

2.簡述財務分析的基本程序。

五、計算分析題

(本大題共5小題,每小題5分,共25分)

1.某公司有關資料如下: 該公司2009年度銷售收入為840萬元,稅后凈利為117.6萬元。已知該公司2008年度銷售凈利率為16%,總資產周轉率為0.5次,權益乘數為2.2,權益凈利率為17.6%。要求:(1)計算2009年的銷售凈利率、總資產周轉率、權益乘數和權益凈利率;(2)利用因素分析法按順序分析銷售凈利率、總資產周轉率和權益乘數變動對權益凈利率的影響(假設涉及資產負債表的數據用期末數來計算)。

該公司2009年度銷售收入為840萬元,稅后凈利為117.6萬元。已知該公司2008年度銷售凈利率為16%,總資產周轉率為0.5次,權益乘數為2.2,權益凈利率為17.6%。要求:(1)計算2009年的銷售凈利率、總資產周轉率、權益乘數和權益凈利率;(2)利用因素分析法按順序分析銷售凈利率、總資產周轉率和權益乘數變動對權益凈利率的影響(假設涉及資產負債表的數據用期末數來計算)。

2.某公司年末資產負債表簡略形式如下: 已知:(1)期末流動比率=1.5;(2)期末資產負債率=60%;(3)本期銷售成本=315000元;(4)本期存貨周轉次數=4.5次,假定期末存貨與期初存貨相等。要求:根據上述條件,填列資產負債表。

已知:(1)期末流動比率=1.5;(2)期末資產負債率=60%;(3)本期銷售成本=315000元;(4)本期存貨周轉次數=4.5次,假定期末存貨與期初存貨相等。要求:根據上述條件,填列資產負債表。

3.某企業上年流動資金的周轉天數為60天,流動資金平均占用額為20000元,計劃年度要求銷售收入比上年增長50%,流動資金平均占用額保持穩定。要求:(1)計算流動資金周轉加速的百分比;(2)若本年要求銷售收入比上年增長30%,同時周轉次數加速到8次,則流動資金占用的節約額是多少?

4.某企業2009年期末流動比率為2,期末流動負債為8000元,期末流動資產占總資產的比例為40%,期初與期末資產總額相同,其中無形資產4000元,期末資產負債率為50%。要求:計算有形資產債務比率、有形凈值債務比率、產權比率和股權比率。

5.某公司2009年度有關資料如下:(1)公司擁有普通股400萬元(每股面值10元),優先股200萬元(每股面值10元);(2)當年實現稅后凈利300萬元,比上年增加了60萬元;(3)當年按10%的比例提取法定盈余公積金和并按10%的比例提取任意盈余公積金,同時按每股0.2元支付優先股股息(與上年相同)。要求:(1)計算2009年每股收益;(2)計算每股收益增長率;(3)計算2009年每股股利。

六、綜合分析題

(本大題共1小題,共15分)

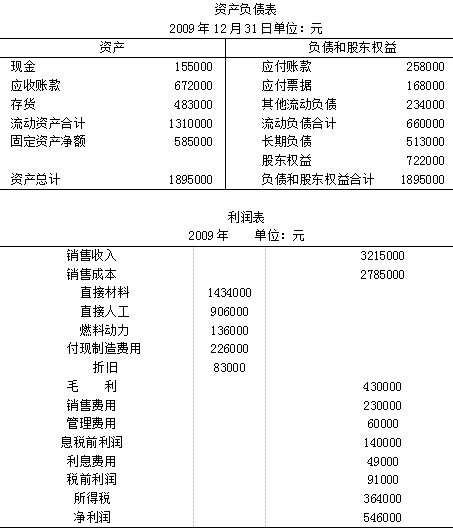

1.M公司的資產負債表和利潤表如下所示,公司采取固定股利支付率股利政策。 行業平均數據:流動比率=2.0,應收賬款平均收賬期=35天,存貨周轉率(按銷售收入計算)=6.7次,總資產周轉率=2.9次,銷售凈利率=1.2%,總資產收益率=3.4%,凈資產收益率=8.5%,資產負債率=60%。要求:(1)計算M公司與行業指標對應的財務比率;(2)分別為公司及行業建立杜邦分析的三因素模型;(3)分析說明M公司的優勢與不足;(4)若2010年M公司的銷售收入、凈利潤、總資產、負債都增加了10%,分配政策等其他條件不變,公司不準備增發新股,將如何影響凈資產收益率?

行業平均數據:流動比率=2.0,應收賬款平均收賬期=35天,存貨周轉率(按銷售收入計算)=6.7次,總資產周轉率=2.9次,銷售凈利率=1.2%,總資產收益率=3.4%,凈資產收益率=8.5%,資產負債率=60%。要求:(1)計算M公司與行業指標對應的財務比率;(2)分別為公司及行業建立杜邦分析的三因素模型;(3)分析說明M公司的優勢與不足;(4)若2010年M公司的銷售收入、凈利潤、總資產、負債都增加了10%,分配政策等其他條件不變,公司不準備增發新股,將如何影響凈資產收益率?

延伸閱讀

- 考前自救指南:希賽自考題庫快速提分

- 自考專屬刷題工具,刷題即提分!

- 最后9天,自考歷年真題應該怎么刷?

- 自考備考一站式服務:希賽自考題庫APP

- 0基礎逆襲秘籍:希賽全套自考學習包(含智能題庫)

- 避開備考誤區!用希賽自考APP快速提分!

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼